界面新闻记者 |

界面新闻编辑 | 陈菲遐

2024年的温氏股份(300498.SZ)扭亏了。

温氏股份于近日发布业绩预告,公司2024年预计实现归属净利润90亿元至95亿元,相较2023年的亏损63.9亿元,大幅扭亏;扣非净利润为实现盈利93亿元至99亿元,相较2023年的亏损64.5亿元,同样大幅扭亏。营收方面,2024年公司预计实现营业收入超1000亿元。

对于盈利大幅提升,温氏股份表示主要因为2024年公司销售肉猪同比增长,毛猪销售均价同比上升,同时叠加饲料原料价格下降的影响,公司养殖成本同比大幅下降,公司生猪养殖业务利润同比大幅上升;此外,公司销售肉鸡同比增长,毛鸡销售均价同比略降。公司养鸡业务生产持续保持高水平稳定,叠加饲料原料价格下降的影响,公司养殖成本同比下降,公司养鸡业务利润同比上升。

扭亏对于温氏股份是否意味着春天已经来临?

双龙头

温氏股份一直以禽和猪为双主业,以此平衡行业周期性。其中肉鸡主要为我国地方优质黄羽肉鸡品种,产品类别包括毛鸡(又称活鸡)、鲜品和熟食产品;肉猪主要为瘦肉型猪,产品类别包括毛猪(又称活猪、肥猪)和鲜品。2024年上半年公司猪肉养殖业务实现收入282亿元,占总营收比例的60%;肉鸡业务营收167亿元,占总营收比例的35.66%。

温氏股份鸡肉市占率第一,猪肉市占率第二。公司年出栏肉鸡、肉猪数量位居行业前列。2024年上半年公司销售肉鸡5.48亿只(含毛鸡、鲜品和熟食),同比减少1.04%,占同期全国家禽出栏76.0亿只的7.21%,在同行上市公司中排名第一;销售肉猪(含毛猪和鲜品)1437.42 万头,同比增长21.96%,占同期全国生猪出栏3.64亿头的3.95%,在同行上市公司中排名第二。截至2024年10月末,公司种猪场竣工产能约4600万头(即目前公司的种猪场满负荷状态时,能繁母猪按正常生产性能可产出的商品猪苗量为 4600 万头),育肥阶段有效饲养能力(含合作农户、家庭农场及现代养殖小区等各类方式)合计约3700万头。

温氏股份的经营模式是紧密型“公司+农户”模式,该模式已运行三十多年。公司通过与合作农户签订委托养殖合同开展合作养殖。公司负责生产鸡苗、猪苗、饲料、兽药和疫苗等提供给合作农户,合作农户负责饲养成肉鸡和肉猪到出栏。合作农户在饲养过程中,公司提供饲养管理、疫病防控和环保处理等养殖关键环节一整套技术指导和服务,同时做好养殖过程的监督和检查工作,确保合作农户按照公司技术和质量标准规范饲养。合作农户饲养肉鸡、肉猪达到出栏天龄后,按照公司指定地点和方式交还给公司,公司组织对外销售。最后,公司根据合作农户饲养成绩及委托养殖合同的约定,与合作农户结算并给付委托养殖费用,该批次合作养殖结束。如果公司与该农户均有意继续合作,则需重新签订委托养殖合同,进入下一批次合作养殖。

环比下滑

事实上,温氏股份的业绩是低于预期的。根据Wind数据,券商一致预期温氏股份2024年净利润103亿元,两者相差近10亿元。此外,2024年前三季度温氏股份净利润64亿元,按照业绩预告中位数计算,温氏股份第四季度净利润预计为28.5亿元,相较第三季度的50.81亿元,环比下滑44%。

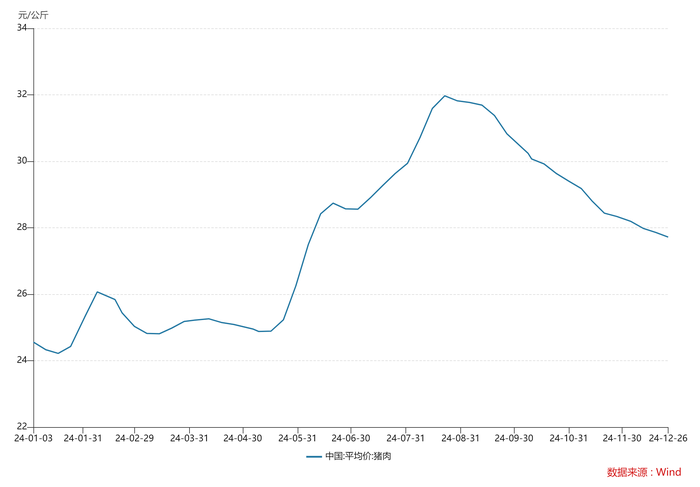

温氏股份盈利收缩主要因为猪肉价格的下滑。2024年10月,公司销售肉猪267.20万头(含毛猪和鲜品),收入58.12亿元,环比分别增长6.43%、和下滑0.89%,而最为关键的毛猪销售均价为17.64元/公斤,环比下滑7.4%。11月也类似,毛猪销售均价为16.71元/公斤,环比下滑5.27%。

从市场来看,第四季度猪肉价格在持续下滑。截止至12月底,猪肉平均价格为27.72元/公斤,相较9月底的30.83元/公斤下滑10%。

温氏股份的扭亏为盈并非意味着行业的牛市来临。2024年11月我国能繁母猪存栏量为4080万头,已高于2024年1月的存栏量,相较2023年底的4142万头仅下滑1.5%。能繁母猪存栏量往往决定十个月之后的猪肉产量即2025年9月,彼时正是猪肉传统消费淡季,预计2025年第二及第三季度猪肉价格将再度下探。

对于行业龙头的盈利,市场表现的也较为平淡。根据线下市场反馈,目前猪肉行业整体扩产较为谨慎,主要由规模扩张往提质方向转型,全行业都在努力降低生产成本,提升盈利能力。近一年来,几乎没有社会资本大量进入行业的情况出现,外部主要担忧的是养猪业风险较大、投资成本较高、当前猪价吸引力较小等不利因素。

资本开支也反应出行业处于出清中。2024年前三季度,猪企资本开支仅为231亿元,同比-27.40%,整体偏谨慎。与此同时,去年9月能繁母猪存栏数为4080万头,和2023年同期的4158万头相比,仅回落了1.88%,同时创出年内新高。

综合来看,猪肉价格回暖并非一蹴而就,在整个行业出清的背景下,温氏股份的盈利波动仍将剧烈。

")

_一叶孤舟全文免费阅读")

47847

47847 26

26

47847

47847 26

26

48158

48158 46

46

18095

18095 59

59

76276

76276 17

17

65573

65573 36

36

63128

63128 4

4

86478

86478 85

85

30367

30367 78

78

63524

63524 2

2

62738

62738 4

4

31856

31856 47

47

71272

71272 50

50

83067

83067 20

20

99712

99712

54978

54978 31

31

63720

63720 90

90

94331

94331 53

53

29063

29063 54

54

68942

68942 21

21

89181

89181 94

94

23218

23218 58

58

28745

28745 52

52

81201

81201 44

44

17391

17391 69

69

29549

29549 6

6

17480

17480 70

70

89028

89028 4

4

98746

98746 88

88

79267

79267 68

68

83517

83517 81

81

27017

27017 78

78

54410

54410 77

77

62398

62398 1

1

63428

63428 58

58

63473

63473 31

31

47199

47199 19

19

84052

84052 15

15

46245

46245 22

22

19684

19684 80

80

22271

22271 49

49

94874

94874 50

50

36152

36152 35

35

45060

45060 29

29

74946

74946 99

99

90160

90160 42

42

41857

41857 2

2

66369

66369 8

8

47534

47534 52

52

61701

61701 41

41

52980

52980 33

33

50061

50061 60

60

68054

68054 69

69

93840

93840 53

53

92885

92885 11

11