tx010.7v糖心官网:溏心vlog唐伯虎眼睛妹是谁-扫地机器人公司群体漂移

原创 小卢鱼 巨潮WAVE

文 | 小卢鱼

编辑 | 杨旭然

双十二临近,各大品牌正是冲刺年底销量的时候,扫地机器人厂商们却频频爆出些“不务正业”的消息来。

石头科技的创始人昌敬近期因为又在网上发布自己玩沙漠越野的视频,被网友直呼“沉迷造车”、“不务正业”、“自己套现9亿元,却让别人耐心一点”。

有意思的是,今年4月昌敬便在个人媒体账号中开始以“极石汽车创始人”自居,这重身份甚至被昌敬置于石头科技董事长之前,其发布的内容中对极石汽车品牌的宣传也远远超过了对扫地机器人的宣传。

另一家行业企业追觅科技,不仅尝试造车,在开发人形机器人上的花费也是颇多。但是带领追觅科技完成四足机器人、人形机器人研发工作的喻超,今年却选择离职,自己出去成立了创业公司“鹿明机器人”。

科沃斯股价表现(自2020年1月至今)

科沃斯倒是一直专注主业,但业绩明显承压,成长性几乎消失殆尽了。2024年前三季度公司实现营业收入102.3亿元,同比-2.9%,归母净利润6.2亿元,同比+1.9%,股价也早已不复当年“扫地茅”的风光。

种种迹象似乎都在拷问一个问题:扫地机器人还算得上好生意吗?

有硬伤

扫地机器人一直不够智能化。

今年双十一有国补加成,新款扫地机器人的价格也能优惠20%,吸引了不少消费者下单。期间,科沃斯全渠道成交额18.9亿元,追觅全渠道交易额9.2亿元,云鲸全渠道交易额17亿元,皆有不错的市场表现。

不过二手交易平台上也很快上架了一批“几乎全新”的扫地机器人,价格基本只有原价的两三成,可见主人是真的很想出手。

除了APP用不惯、觉得自己拖地更快更干净这种主观因素,扫地机器人的技术硬伤确实也不少。

防缠绕能力不过关,吸不走的长头发、动物毛发缠绕在轮子上,就需要用户拿剪刀手动清理,不然容易卡死轮子。

避障能力不过关,不是卡在边边角角,就是一头撞上椅子腿,或者把临时放置的小东西推着走,最惨的是识别不出狗屎猫屎呕吐物,反而会来个涂抹均匀。

清理能力不过关,拖痕明显,边角容易拖不到,有的水箱里即使加了清洁剂、除臭剂也会带来异味,基站得靠用户定期趴地上手动清理,不然也会滋生细菌和异味。

可以说,网上关于各品牌扫地机器人的避雷贴层出不穷,有些用户分享了自己给扫地机器人更换尘盒尘袋、手抹脏兮兮的基站、挖出轮子好剪去毛发的视频,留言区纷纷直呼“看完不想买了”“立省三四千”。

因为使用过程中总是需要人工干预和设置,目前大多数扫地机器人都显得不太智能,长期使用总有种费时费力的感觉。

当然,技术的升级迭代总需要时间,最早的扫地机器人只能干扫不会湿拖,如今加了水箱、上下水功能,清洁能力、避障能力也较最初有所提升,只是距离用户心中的理想水平还有较大差距,需要厂商们继续努力更新技术。

但是,国内扫地机器人厂商在研发投入上越来越吝啬,这无疑限制了产品智能化水平的持续提升。

以科沃斯为例,2022年研发人员数量为1,600人,占总员工比例17.98%;研发费用为7.44亿元,其中工资薪酬4.82亿元,直接投入1.75亿元;研发费用占营收的比例为4.85%。

2023年,科沃斯研发人员数量为1,562人,占总员工比例16.11%;研发费用为8.25亿元,其中工资薪酬5.07亿元,直接投入1.93亿元;研发费用占营收的比例为5.32%。

虽然研发投入在增长,但是同销售费用比起来,这点研发投入就不够看了。2021年至2023年,科沃斯的销售费用分别为32.37亿元、46.23亿元、52.97亿元,占总营收的比例分别为24.74%、30.17%、34.17%。

可见科沃斯在营销方面的投入远高于研发,这种不平衡的投入结构在行业内也不是个例,很可能会影响扫地机器人的长期技术创新能力。

攻与守

先行者不一定是最后的赢家。

在消费者朴素的认知里,研发出功能强大的产品才是科技企业的正途,可是科沃斯、石头科技等厂商却走上了“轻研发、重销售”的歪路。这背后的原因,很可能是扫地机器人行业目前正处于价增、量增双乏力的尴尬境地。

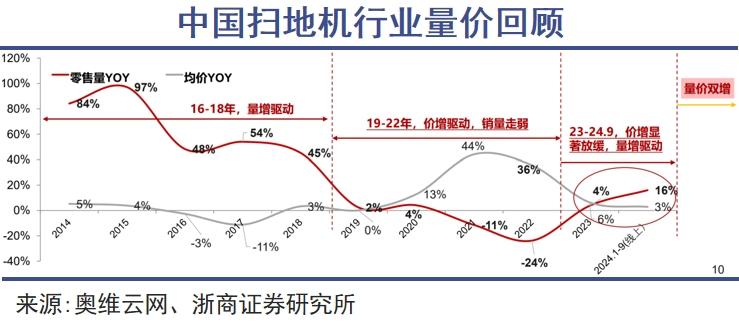

2016-2018年,扫地机器人行业的智能化程度有所突破,技术升级之下渗透率明显提升,而产品均价比较稳定,行业驱动因素为量增,零售额CAGR高达43%。

2019-2022年,扫地机器人行业的自清洁到全基站功能逐渐完备,产品均价从千余元提高到三千元,但消费者支付高溢价意愿开始下降,销量开始下滑,零售额CAGR只有16%。

2023年之后,经济大环境和消费者心理出现明显变化,扫地机器人这种高价非必需品行业受的影响更大,继续提高产品均价容易被消费者彻底抛弃,厂商们只能尽量维持销量、开拓海外市场。

石头科技就对海外市场寄予厚望,2021-2023年间海外销售额分别为33.64、34.83、42.29亿元。2024年“黑五”期间,石头科技在北美地区GMV同比增长42%,在北欧地区GMV同比增长42%,在中东、澳洲等市场也取得了明显增长。

但是,此时市场份额增长的背后往往销售费用的增长和产品售价的降低。2024Q3,石头科技的销售费用率达到了26.18%,同比增加了7.29个百分点,加上采用了降价促销的策略,公司毛利率降至53.95%,同比下降了4.72个百分点。

如果扫地机器人行业渗透率不断提升、市场总量不断扩大,这种前期的必要投入还有带来后期超额回报的可能性。可惜的是,目前扫地机器人的渗透率既不高,提升速度也不快,厂商的十八般武艺不是用来开疆拓土的,而是用来抢对手地盘。

科沃斯的感受应该是最明显的,从过去的一枝独秀,到如今面对群狼环伺,只能通过大量的营销活动来抢夺消费者的注意力。

2017年,科沃斯品牌扫地机器人(含一点品牌)在中国市场线下零售额份额为82%,处于绝对的主导地位。2018年开始,科沃斯受到小米系的冲击(石头科技也是给小米代工起家),但仍占有约40%的市场份额。

到了2023年以后,科沃斯在国内市场的表现持续偏弱,市场份额进一步下滑,最低的时候大概只占30%左右。此消彼长之下,投资者对科沃斯的信心严重受挫,公司股价从2020年的高点250.41元跌至2024年的50元左右,跌幅高达80%。

科沃斯完成了中国扫地机器人市场教育的重任,但在这个技术门槛并不算特别高、产品差异化也不是很明显的行业里,先行者并不能一直独享胜利的果实。

不过看看石头科技的股价,再看看至今没有启动IPO计划的追觅、云鲸,可见追赶上来的其他竞争者,也无法重现“扫地茅”当年的荣光。

增长点

扫地机器人还是资本眼中的好赛道吗?

扫地机器人无疑曾是引得众多投资者争抢的明星赛道,以追觅科技为例,光是发生在2021年的C轮融资就融到了36亿元。

但一直没提上日程的IPO和不断出走、另起炉灶的高管,似乎都在暗示着,靠着扫地机器人起家的追觅科技需要考虑其他的发展路径,比如拓展产品线、进入新的市场领域,才能给资本市场讲出一个更有想象力的故事。

追觅科技和石头科技一样,都想过挤入新能源汽车赛道,不过无论是入局时间,还是技术、资金实力,扫地机器人厂商在这方面都毫无优势可言。而且投资人真能认可这个故事逻辑的话,最近石头科技的创始人就不会被骂不务正业了。

造车虽然不靠谱,对已经成功上市的石头科技、成功套现的昌敬等人来说,影响倒也不一定很大。但是对拿了许多股权融资的追觅科技来说,一直找不到靠谱的业务增长点,那影响可就不一定很小了。

所以追觅科技又把注意力放到了研发人形机器人身上。2022年年中,追觅正式立项了人形机器人项目,2024年8月,追觅又成立了百亿规模的追创机器人产业创投基金,旨在支持机器人领域的创新项目。

从技术上来讲,追觅此前只有和小米合作研发机器狗的经验,而人形机器人无论是在电机数量上,还是整机系统的复杂程度上,又或者是平衡控制系统的要求上,都要比研发机器狗难的多。

大模型的出现,有可能为满足人形机器人运动过程中的泛化能力提供一个可靠的解决思路。毕竟人形机器人未来要在相对复杂的工作场景中批量落地,必然会依赖大模型和机器学习技术。

只不过,如果扫地机器人厂商能够掌握这样前沿的人工智能技术,那前文所述的那些硬伤早该改进掉了才是。

比起很像昨日黄花的扫地机器人,人形机器人才是当下资本市场的香饽饽。今年从追觅离职的原人形机器人业务负责人、创新机器人研究院负责人喻超就自立门户,成功完成天使轮融资,准备开发聚焦家庭场景的具身智能机器人。

而在2022年,追觅早期核心成员吴鹏就离职,创办了全自动咖啡机企业咖爷科技,担任追觅常务副总裁长达6年的王生乐,也离职创办了泳池清洁机器人企业星迈创新。

这些高管们看中的风口,都不在扫地机器人领域。而且一旦人形机器人技术突破,成功应用到商业场景,那智能程度不够高的扫地机器人们,是不是会被能扫地拖地、擦桌子、搬东西、带孩子的家务机器人所取代呢?

原标题:《扫地机器人公司群体漂移|巨潮》

相关文章

-

twitter芋圆呀呀最新改版内容:jmcomic.2.0.mic1.6.8-刀郎合肥演唱会,模仿者现身引发大量聚集!刀郎经纪公司紧急发声

-

文化传媒有限公司招聘信息:推特芋圆呀呀-冰淇淋jk-梵克雅宝高珠受《金银岛》启发,梅西卡复古演绎“午夜的太阳”|当周珠宝

-

樱桃电视app改名后叫什么:唐心视频logo-一个县摘掉了2904块“牌子”

-

糖心vlog失落者寄语现在时间:如何辨别视频广告-首款符合通用遥控技术标准的智能电视机诞生

-

糖心vlog邀请码:内幕网-韩国执政党拒绝与在野党建立合作机制

-

唐伯虎深圳免费版:糖心vlog-以色列情报和军方高官秘访约旦,讨论叙利亚局势

-

中止!山东平阴叫停全国首例县级低空经济特许经营权转让

-

糖心视频vlogapp无限看:糖心vlogapp官网免费_糖心深夜释放自己vlog-中央经济工作会议未提地方债,怎么看?