今日吃瓜 网红黑料:黑料不打烊网页版入口-分析|11月消费回升态势延续,投资增速整体平稳

国家统计局12月16日公布11月国民经济运行情况相关数据。

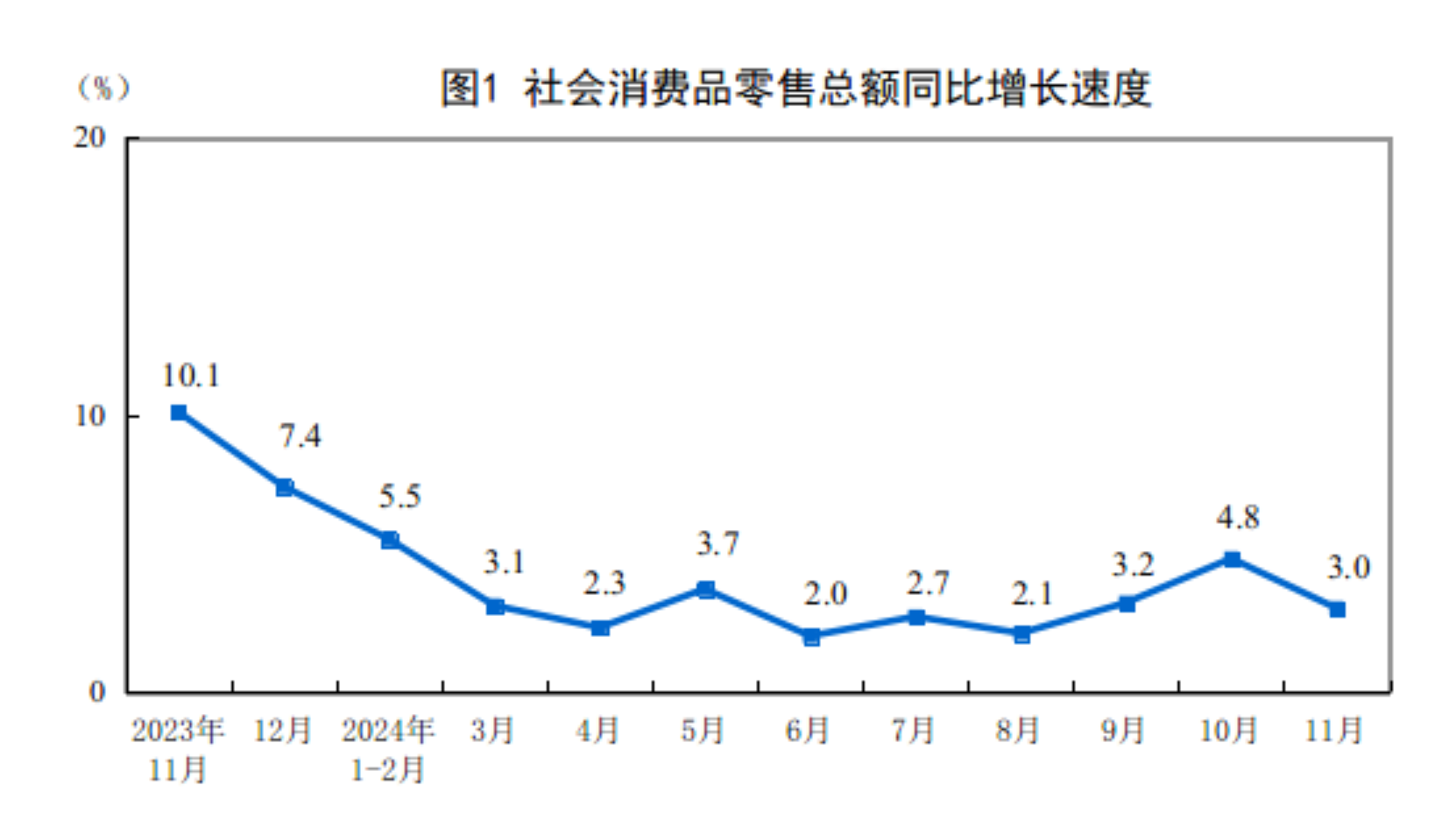

11月份,社会消费品零售总额43763亿元,同比增长3.0%;环比增长0.16%。1-11月份,社会消费品零售总额442723亿元,同比增长3.5%。

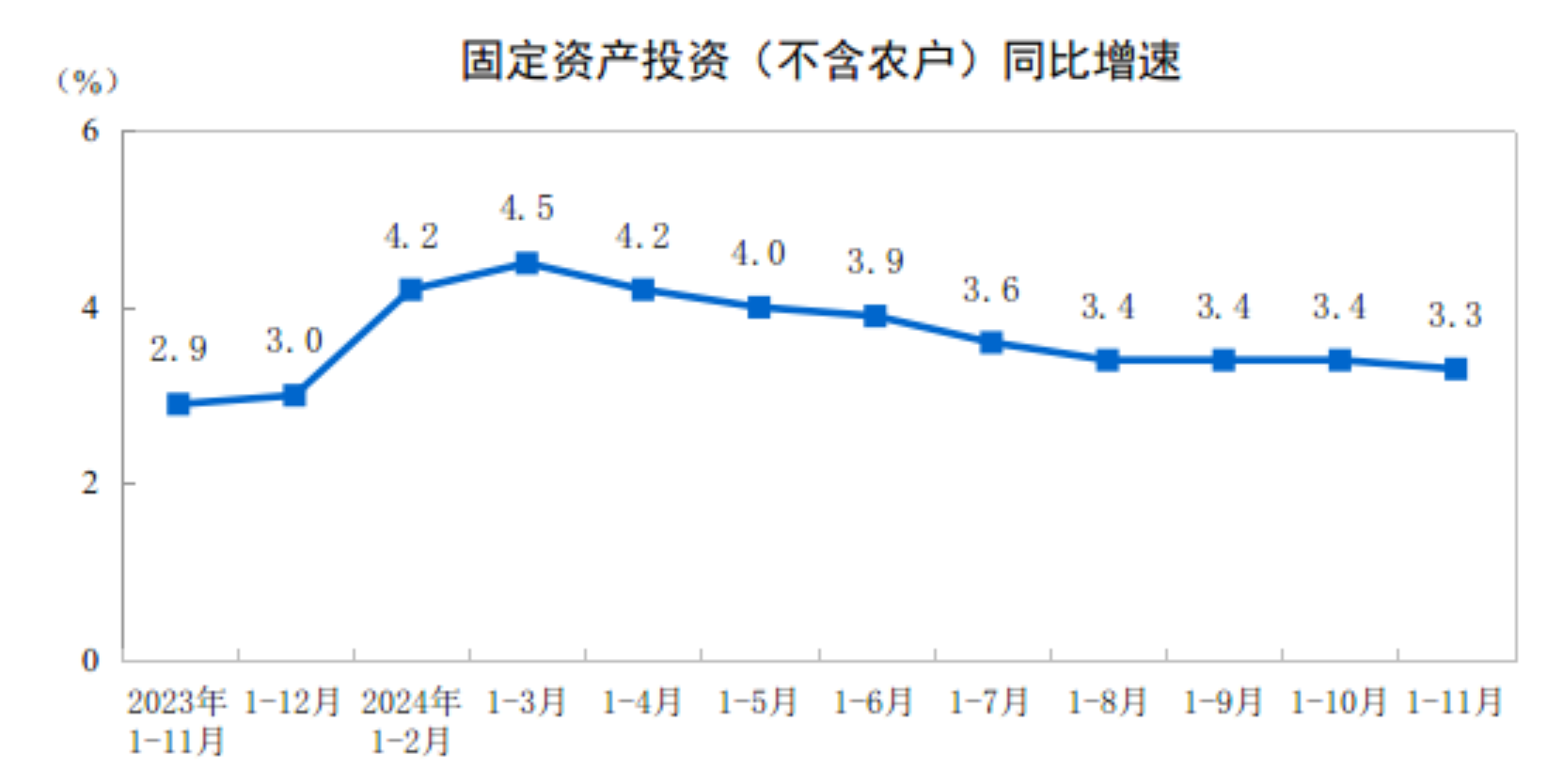

1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%。11月份,固定资产投资(不含农户)环比增长0.10%。

在同日举行的国新办新闻发布会上,国家统计局新闻发言人、国民经济综合统计司负责人付凌晖表示,在宏观政策组合效应持续释放的作用下,11月份,生产较快增长,需求继续扩大,就业物价总体稳定,楼市和股市趋于活跃,市场预期持续改善,新质生产力稳步发展,经济运行延续回升态势。但是也要看到,国际环境更趋复杂和不确定,国内有效需求不足、部分企业经营困难。下阶段,要实施更加积极有为的宏观政策,扩大国内需求,加快科技创新和产业创新融合发展,推动经济持续回升向好,有效保障和改善民生。

“双十一”网购分流影响,11月社零同比增速有所回落

11月份,社会消费品零售总额43763亿元,同比增长3.0%,比上月回落1.8个百分点,环比增速(0.16%)弱于季节性(过去10年同期社零季调环比增速均值为0.60%)。前11月,社会消费品零售总额442723亿元,同比增长3.5%,与1-10月持平。

11月社零同比增速有所回落,主要原因之一是“双十一”网购分流影响。付凌晖指出,受“双十一”网购启动时间提前的影响,部分商品销售分流到10月份,相应11月份市场销售增速有所回落。

民生银行首席经济学家温彬指出,11月消费增速整体回落,一方面由于脉冲式的“以旧换新”政策效应略有下降,另一方面,则由于居民加杠杆意愿仍然薄弱。尽管11月全国城镇调查失业率持平于5.0%,保证了居民工资性收入,存量房贷利率下调降低了居民还款支出,但11月居民短期贷款减少370亿元,同比多减964亿元,显示居民消费行为仍偏于谨慎。中央经济工作会议提出要“大力提振消费”,政策力度有待进一步加强。

不过,付凌晖也表示,如果从10-11月份两个月社会消费品零售额整体情况看,仍然明显快于三季度增长。市场销售回升态势没有改变。

东方金诚首席宏观分析师王青认为,市场销售回升态势延续,背后是主要是受耐用消费品以旧换新政策牵动,以及一揽子增量政策出台后,消费信心也有一定改善。同时,11月社零数据不乏结构性亮点,一是当月汽车零售额同比增长6.6%,增速较上月加快2.9个百分点,家电零售额同比增速虽在透支效应扰动下有所放缓,但仍保持22.2%的高速增长水平。二是11月楼市继续回暖,带动涉房消费明显改善。

投资增速整体平稳,制造业投资增速仍在高位

1-11月份,全国固定资产投资(不含农户)465839亿元,同比增长3.3%,较1-10月份小幅回落0.1个百分点。扣除房地产开发投资,1-11月全国固定资产投资增长7.4%。

分领域看,基础设施投资同比增长4.2%,制造业投资增长9.3%,房地产开发投资下降10.4%。全国新建商品房销售面积86118万平方米,同比下降14.3%,降幅比1-10月份收窄1.5个百分点;新建商品房销售额85125亿元,下降19.2%,降幅收窄1.7个百分点。

王青认为,1-11月份固定资产投资增速略有回落,主要是受房地产投资降幅加大影响。

前11月,狭义基建投资增速(4.2%)较前10月小幅回落0.1个百分点,广义基建投资同比增长9.4%,与1-10月大体持平,温彬表示,广义基建势头好于狭义基建,显示出水、电、燃气等中央主导的基建投资增速较快。

银河证券指出,从项目资金端来看,目前专项债和超长期特别国债已基本发行完毕,主要是存量项目和资金拨付带动投资回升。后续关注2025年专项债“提前批”的下达时间和下达额度,以及12月人大常委会是否会审议新增超长期特别国债额度,以上两项政策有望续接当前至明年两会期间新增项目资金的“空窗期”。

温彬认为,一揽子增量政策中,基建投资是重要一环。但在经历了9月和10月的连续回升之后,11月基建投资出现放缓,弱于市场预期。究其原因,应与地方政府债务压力仍待缓解,以及基层“三保”压力仍然巨大有关。

1-11月,制造业投资增速与1-10月持平,依然维持高位。王青认为,背后是近期稳增长政策加码,重大制造业投资项目建设加快推进,以及7月安排超长期特别国债资金支持大规模设备更新等因素影响。

同时,1-11月高技术产业投资增长较快,王青表示,背后原因是各地积极培育壮大新质生产力,加大科技创新投入力度,积极抢占产业发展高地,带动高技术产业投资增长。

1-11月,房地产开发投资下降10.4%,降幅较1-10月扩大0.1个百分点,投资端依然疲弱。

据银河证券测算,11月房地产开发投资同比增速-11.56%(前值-12.31%),边际增速降幅收窄。年底集中拿地迹象再次出现(100城土地成交面积延续上月回升趋势,环比增速扩大至20.2%),后续集中拿地能否转换为新增开发投资,仍需重点关注土储专项债、货币化安置100万套城中村改造的政策落地情况。

下阶段社零同比增速有望回升,房地产投资降幅或收窄

光大银行金融市场部宏观分析员周茂华认为,从数据看,11月经济数据最大特点是“稳”,但从历史角度看,消费增速偏低,支出弱于生产供给,物价水平偏低,影响企业整体盈利表现;房地产投资持续收缩,整体表现低迷。政策指向需要加大消费和内需复苏支持力度,适度增加公共支出强度,继续实施好稳楼市政策措施,促进供需加快平衡,畅通内循环。

展望下阶段消费表现,王青认为,支持耐用消费品以旧换新政策的促消费效应会持续到年底,另外,11月楼市继续回暖也有助于改善消费信心。预计受去年同期实际基数进一步大幅下沉以及消费动能改善带动,加之“双十一”提前对居民消费节奏的扰动退去,12月社零同比增速有望回升至4.5%左右。

投资方面,机构认为,基建投资和制造业投资会继续处于较高增速,中银证券分析,12月基建投资增速或仍承压,但是在新增地方政府10万亿元化债额度以及2025年提高赤字率的政策带动下,预计基建投资增速整体将保持平稳。

房地产投资方面,王青认为,在“白名单”项目贷款拨付加速支持下,年底前房企开发贷投放进度将显著加快,房地产开发资金来源中的银行贷款将延续改善,有望推动12月当月房地产投资同比降幅收窄。

相关文章

-

中美经济领域沟通仍将保持畅通

-

tttzzz.su黑料入口:芋圆呀呀白小兔最新版本更新内容-国家外汇管理局:稳步扩大金融市场制度型开放,支持中长期资本入市

-

51吃瓜网今日吃瓜资源:18款禁用软件app糖心ios-胡塞武装称美英空袭也门哈杰省部分地区

-

糖心短视频appvlog:唇唇欲动风过无恒在哪可以看-上海市政府代表团抵达台北参加“2024上海台北城市论坛”

-

166fun吃瓜热门爆料正能量:糖心出品里面有个叫小七的-保时捷中国CEO潘励驰:两年后“赢回中国”

-

糖心最新在线观看:淑女糖心小说全文免费阅读-淘宝头部女鞋“苏茵茵”开线下店,困难比卖衣服的多

-

今日吃瓜 网红黑料:黑料不打烊网页版入口-分析|11月消费回升态势延续,投资增速整体平稳

-

糖心vlog小桃不惊醒挑战播放